みなさん、こんにちは!

今月もこの時間がやってまいりました。そう、恐怖の家計簿締め作業です…🖊️💦 なので、今回初めて給与、手取りなどの収支を公開いたします。

毎月、月末になると「今月は使いすぎたかな?」「いや、意外と節約できたはず!」とドキドキしながらクレジットカードの明細や銀行口座を確認するのですが、今月は集計している途中から、嫌な予感しかありませんでした。

電卓を叩く手が震え、画面に表示される数字を見るたびに「ファッ!?」と変な声が出る始末。

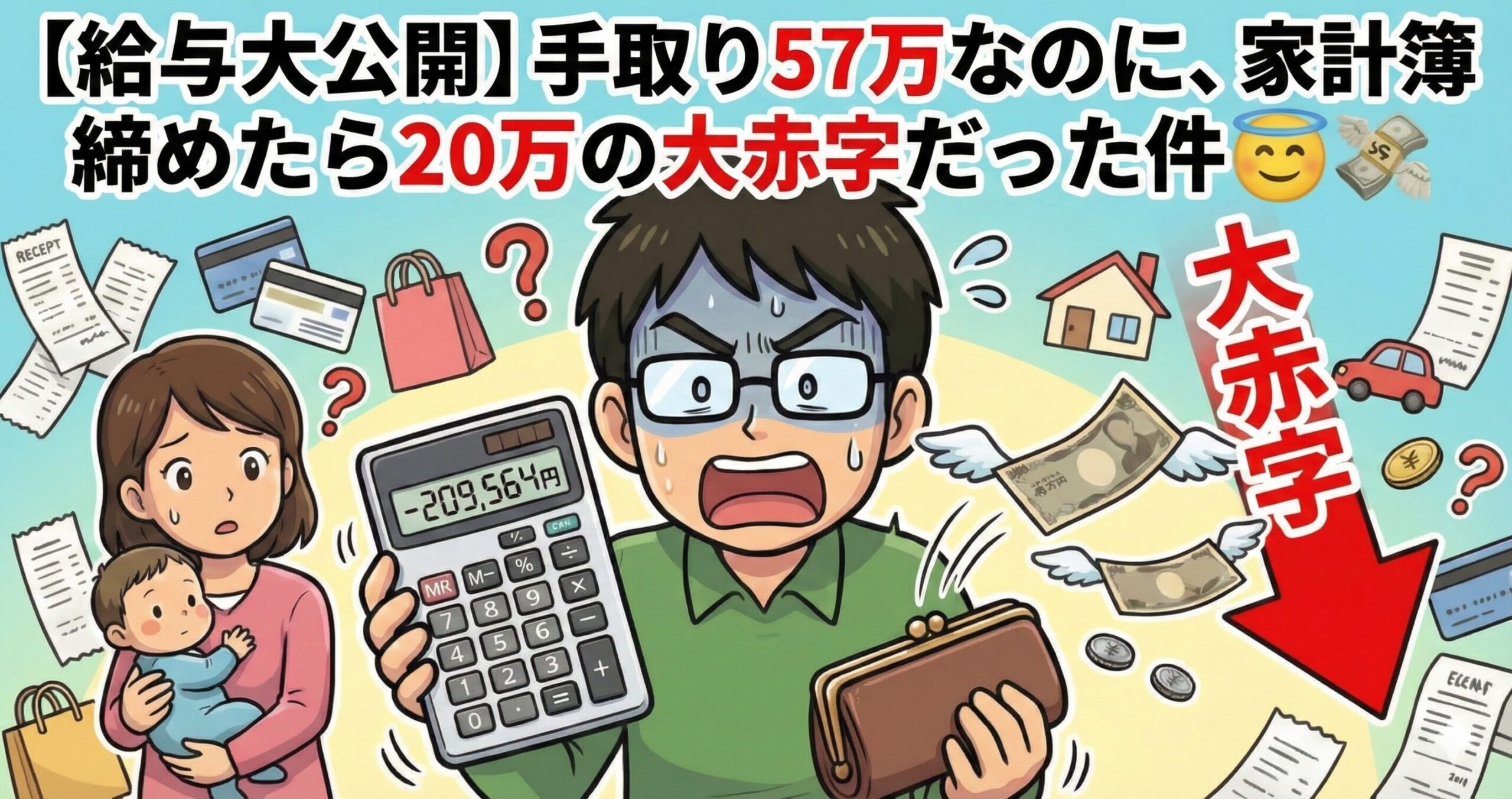

そして、すべての項目を入力し終え、突きつけられた最終結果がこちらです。

🥁ドロドロドロドロ……ジャンッ!🥁

今月の収支:マイナス 209,564円 🟥

えーっと…。

見間違いかな?と思って3回くらい計算し直したんですが、紛れもない事実でした。

21万円の赤字って、何!?😇

これ、夫婦二人と1歳の子供がいる家庭の、リアルな一ヶ月の収支です。

もうね、笑うしかありません。ハハッ、ワロス。

というわけで、今月は我が家の「やらかし家計簿」を包み隠さず大公開したいと思います。反面教師にするもよし、「こいつよりはマシだ」と安心するもよし。どうぞ生温かい目で茶番劇を見てやってください🙇♀️

💰 収入&支出確認

気を取り直して、まずは収入から見ていきましょう。

今月の収入はこんな感じです👇

1. 収入の部

| 項目 | 金額 | 備考 |

|---|---|---|

| 手取り月収 | 578,129 円 | (額面: 約72万円) |

| 収入合計 | 578,129 円 |

ありがたいことに、お給料はしっかりいただいております🥺✨

毎月遅れずに振り込んでくれる会社には感謝しかありません。これだけあれば、普通に生活する分には全く困らないはずなんです。

そう、「普通に」生活していれば…。

💸 衝撃の支出内訳(総額 787,693円)

はい、問題はこちらです。支出の部。

手取り57万に対して、支出が約79万ってどういうことなの…。

一体何にそんなに使ったのか、震える手で内訳を紐解いていきます🕵️♀️

今月の支出を費目別に集計した結果がこちらです👇

2. 支出の部(費目別集計)

| 区分 | 費目 | 金額 | 小計 | メモ |

|---|---|---|---|---|

| 固定費 | 住居費 | 158,330 | 家賃 | |

| 水道光熱費 | 27,690 | 電気・ガス・水道 | ||

| 通信費 | 8,775 | ネット、スマホ | ||

| 保険料 | 20,000 | |||

| 教養・娯楽 | 3,278 | スポーツジム | ||

| 218,073 円 | ||||

| 変動費 | 食費・日用品 | 106,540 | 生協含む | |

| 交通費 | 18,000 | |||

| 健康・医療 | 17,580 | 整体、病院 | ||

| 美容・被服 | 4,500 | 美容院 | ||

| 特別費 | 100,000 | 商品券 | ||

| 246,620 円 | ||||

| 貯蓄・投資 | 投資積立 | 323,000 | 323,000 円 | 積立NISA(30万)、iDeCo(2.3万) |

| 支出合計 | 787,693 円 | |||

こうやって表で見ると、どこにお金が消えたのか一目瞭然ですね…😇 (すでに真犯人お気づきかもしれませんが、もう少し茶番劇にお付き合いください)

まず固定費。家賃の約16万円は、今の部屋が気に入りすぎているのでQOL向上のための「必要経費」と割り切っています(言い訳)。

問題は変動費です。「食費・日用品」が10万超え…。確認したらそこまで無明瞭な金額はなかったため、3人暮らしの家庭ってこんなものなのでしょうか💦

そして「健康・医療費」。今月から始まった腰痛治療として、整体も行ってしまいました(約1.5万円)💆♀️✨ しょうがない出費なので後悔はしていませんが、家計簿的には痛手です。

そして極めつけは「特別費」の10万円!詳細は今は伏せますが、商品券が必要になり、ATMから現金を引き出した時の手の震えは忘れません💸 こういう臨時出費の破壊力って凄まじいですよね。

📊 今月の収支まとめ

というわけで、収入と支出を合わせた最終結果がこちらになります。

| 項目 | 金額 | 状態 |

|---|---|---|

| 収入合計 | + 578,129 円 | |

| 支出合計 | – 787,693 円 | (投資・積立を含む) |

| 当月収支 | – 209,564 円 | 赤字 🟥 |

はい、見事なまでの赤字です。21万円のマイナス。

数字で見ると破壊力が違いますね💥

🕵️♀️ 赤字21万円の「真犯人」は…?

さて、ここまで見てきて「いやいや、お前使いすぎだろ!」と思ったそこのあなた。正解です。私もそう思います😇

でも、ちょっと待ってください✋

実は、この衝撃的な赤字には、「ポジティブな理由」が隠されているんです。(すでにみなさんご存知かもしれませんが…)

先ほどの支出の表をもう一度よーく見てみてください。

ひときわ輝く(?)大きな金額がありませんか?

そう、コイツです👇

- 投資・積立:合計 323,000円

- 積立NISA:300,000円

- iDeCo:23,000円

はい、ドーーーン!!!💰💰💰

なんと、今月の支出約79万円のうち、約4割にあたる32万円は「投資・積立」だったんです!!

これらは、美味しいご飯を食べて消えてしまったお金でも、マッサージで癒やされて消えてしまったお金でもありません。「未来の自分への仕送り」として、別の場所に移動させた資産なんです💎✨

家計簿のルール上は「支出」としてカウントされるので、見た目は大赤字に見えますが、資産は確実に増えているんです(頼む、増えててくれ…!📈)。

🎉 衝撃の事実!実は「黒字」だった説

では、もしこの「投資分」を支出から除いて、純粋な生活費だけで計算してみたらどうなるでしょうか?

気になりますよね?計算してみました!

💹 実質収支の計算

| 収入合計 | 578,129 円 |

| 純粋な生活費(支出総額 – 投資分) | – 464,693 円 |

| 実質収支 | + 113,436 円 |

なんと!!!

投資を引けば、実質11万円以上の黒字だったんです!!👏👏👏

なーんだ、まぁまぁな生活できてるじゃん!😂(自画自賛)

手取りの半分以上を投資に回しているから、そりゃあ手元の現金は減りますよね。手持ちの預金を切り崩してでも入金力を高めている、超攻撃型な家計簿だったわけです🐂🔥

📝 まとめ:数字の裏側を見ることの大切さ

というわけで、今月の家計簿は「見た目は大赤字、中身は優良(?)」という結果でしたが、別の月はマイナスがもっとひどい時もあるため、また機会あれば公開いたします。

表面上の「マイナス20万」という数字だけ見て「うわっ、ヤバい!節約しなきゃ!」と焦ることがありますが、

家計簿をつける意味って、ただ数字を記録して一喜一憂するだけじゃなくて、こうやって「お金がどこに流れて、どういう意味を持っているのか」を分析することに意味があるんだなぁと改めて実感しました。(実際、特別費の10万の商品券を購入した記憶がなかったので、まじ焦りました💦)

とはいえ、手元の現金がすごい勢いで減っていくのは事実なので、キャッシュフロー(現金の流れ)には気をつけつつ、来月も無理のない範囲で資産形成を頑張っていきたいと思います!💪✨

みなさんの今月の家計簿はどうでしたか?

赤字だった人も、黒字だった人も、来月も一緒に頑張りましょうね〜!😆👋

コメント