こんにちは!👋

前回の記事では、戸建てvsマンションの熱い議論の末、私たちが「まずはマンション購入!」という結論に至るまでの経緯をお話ししました🏠🏢

(まだの方はこちらをチェック!👀✨)

さて、物件購入への熱意は高まったものの、私たちにはまだ「物件価格のイメージ」がハッキリと持てていませんでした💦

不動産会社やスーモカウンターなどでも相談はしていたのですが、

「ご夫婦の年収なら、このくらいは大丈夫ですよ〜」

という、なんともフワッとした「ざっくり会計」しか教えてもらえず…😅

「本当に大丈夫なの!?将来、家計が破綻したりしない…?」

と不安を抱えていた時、おすすめされたのがFP(ファイナンシャルプランナー)さんへの相談でした💡

今回は、FPさんとの長時間にわたるガチンコ相談会と、そこで判明した衝撃の事実について語ります!🔥

いざ、FPさんとのガチンコ相談会開始!

早速、FPさんを我が家にご招待!

ここから長時間の相談会がスタートしました。

まず、FPさんから提案されたのは「キャッシュフロー表」の作成でした。

「キャッシュフロー表…?🤔」

と聞き慣れない言葉に戸惑いましたが、これは簡単にいうと、現在(当時35歳)から将来(なんと90歳まで!)の家計簿のようなもの📝

これからの人生で、資産がどのように変化していくのかが、一目瞭然になるというのです!

FPさんへの相談自体は無料なのですが、FPさん側としては、このキャッシュフロー表を作成することで、浮いているお金で保険商品や投資をおすすめして購入していただく、というビジネスモデルのようです(笑)。

2日間かけて作成!我が家のリアルな未来年表📅

キャッシュフロー表の作成は、なんと2日間もかかりました!

- 妻はいつまで仕事を続ける?

- 子どもは何人欲しい?いつ頃?

- 大学は私立?国立?文系?理系?

- 年間の旅行費用は?

- 年間の車の維持費は40万円程度、駐車場代は50万円、15年に1度の買い替えも想定。FPさんからはシェアカーも提案されましたが、とりあえず車持ちで試算!🚗

などなど、夫婦で将来の計画を詳細に話し合い、厳し目に数字に落とし込んでいきました💦

(このキャッシュフロー表の概要は、後日別記事で公開するかもしれません!お楽しみに!🤫)

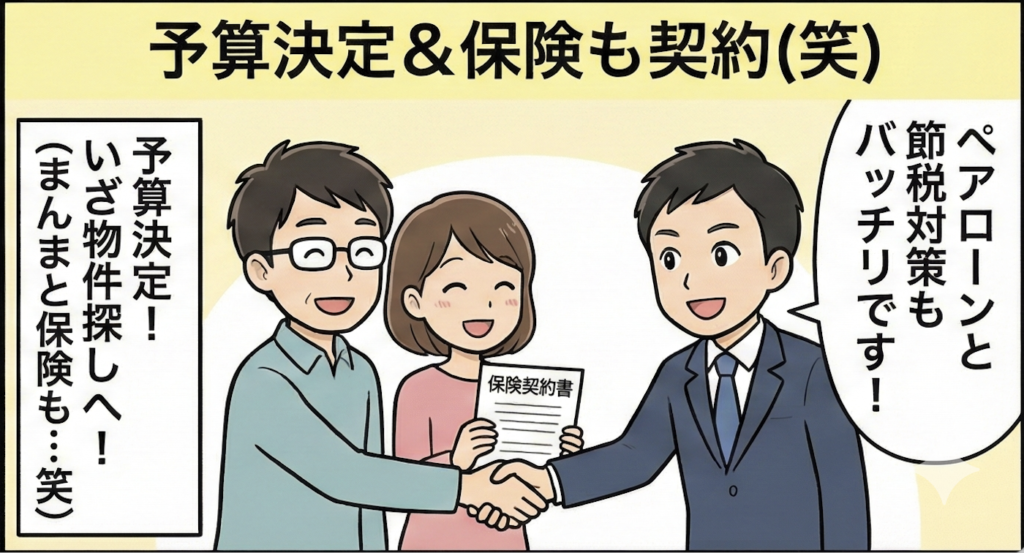

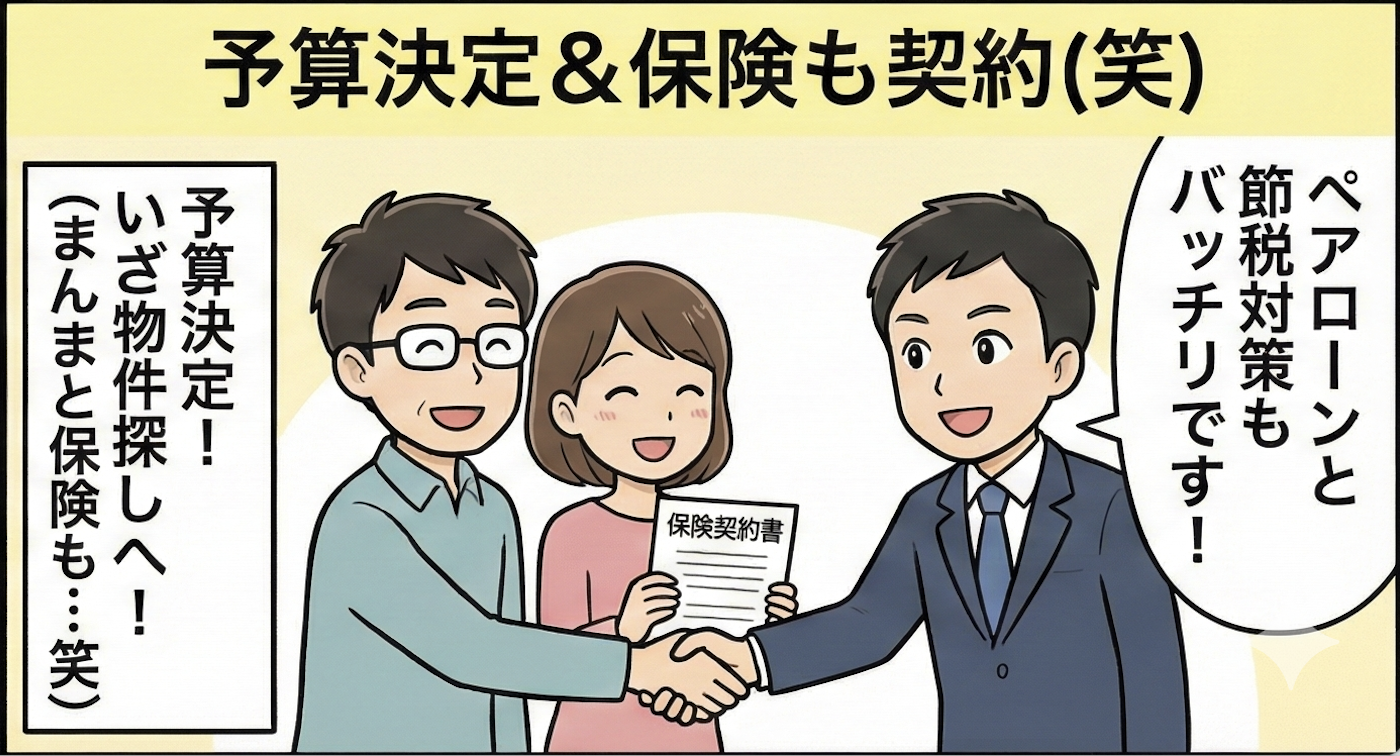

住宅ローンはペアローンがお得!?

相談の中で、住宅ローンについてもアドバイスをいただきました。

当初は私一人で借りるつもりでしたが、FPさんから、

「妻も入れて二人で借りた方が、住宅ローン控除などの税金対策ができてお得ですよ!」

と教えていただき、ペアローンという形を取ることにしました✨

また、実際に気になっているマンションを対象に、住宅ローン等の試算も行いました!🏢

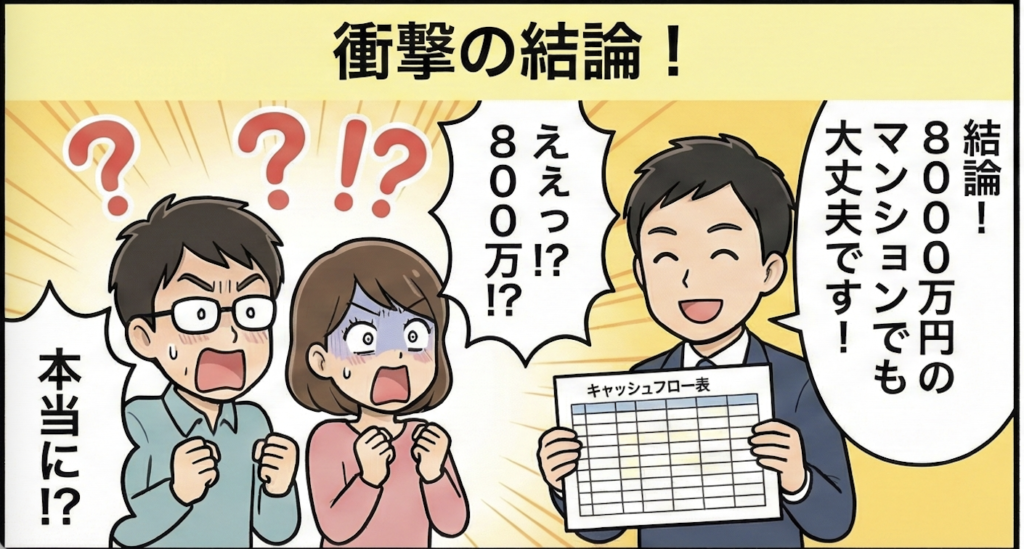

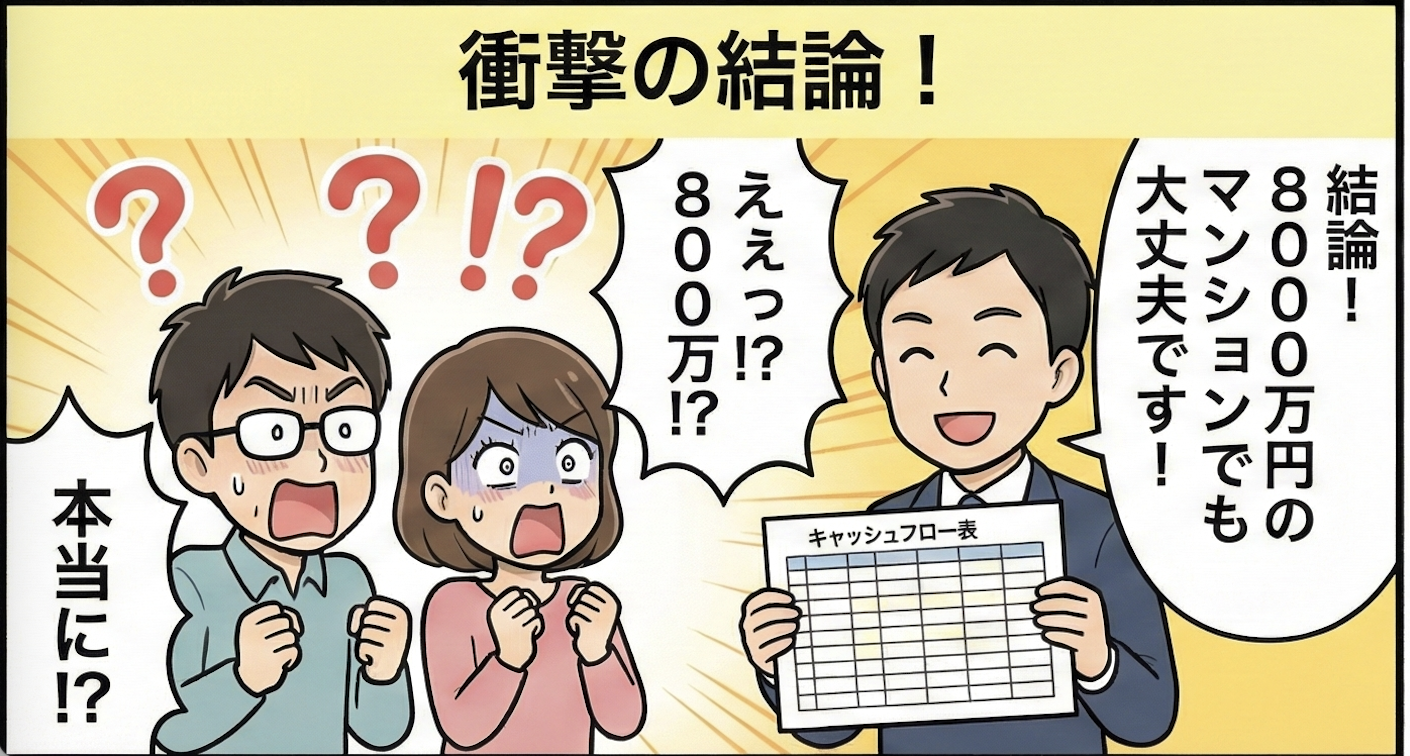

衝撃の結論!8000万円のマンションでも大丈夫!?

そして、いよいよキャッシュフロー表に基づいた結論がFPさんから発表されました。

FPさん「カワウソ様は、8000万円程度のマンションを購入しても問題ありません!」

私たち夫婦「えっ!?は、8000万円!?」

正直、想像以上の金額に驚きました…!

「そんなに高い物件を買って、本当に大丈夫なの?」

と半信半疑でしたが、その後キャッシュフロー表を使って丁寧に説明していただき、納得しました😌

まんまと保険商品をお買い上げ(笑)

そして、相談の最後には、2日間追加し、税金対策として節税の方法を教えていただき、まんまとFPさんおすすめの保険商品をお買い上げしました(笑)😂

(この保険商品についても、別の記事で詳しく紹介する予定です!)

次回、いよいよ物件探しへ!🏢✨

これで、私たち夫婦の購入価格の予算は決まりました!

次回は、いよいよこの予算を元に、具体的なマンションを探していきます!

一体どんな物件と出会えるのか!?

お楽しみに!👋😊

コメント